Таков основной месседж с очередной экспертной встречи от Национального банка (НБ), в которой принимал участие представитель Ассоциации QAMS.

Таков основной месседж с очередной экспертной встречи от Национального банка (НБ), в которой принимал участие представитель Ассоциации QAMS.

Про-инфляционные факторы, ограничивающие возможности ставки:

Все еще высокие инфляционные ожидания.

Фискальные стимулы (бюджетные расходы).

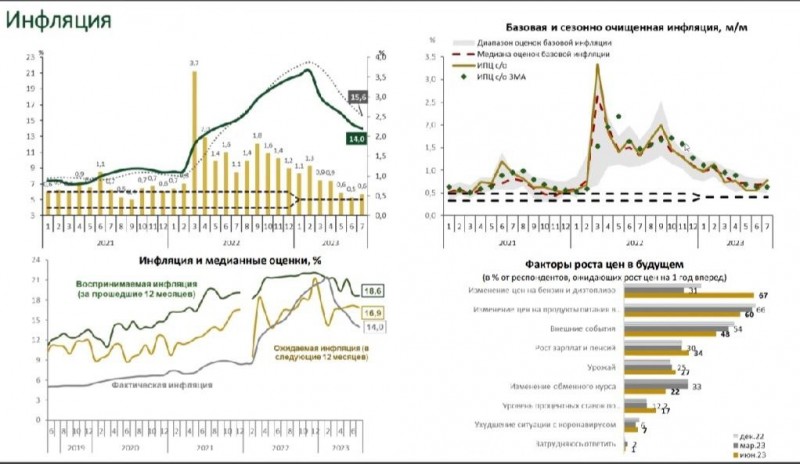

Темпы инфляции снижаются. По итогам 2023 г. ее уровень, по прогнозам НБ, составит 10-12% (за 2022 г. - более 20%). Однако это далеко от среднесрочного таргета 5%.

Другие ключевые пойнты со встречи в НБ:

Корреляция с рублем достигла нуля - тенге "отвязался" от рубля.

С начала года (на 25 августа) тенге к доллару укрепился на 0.5%, рубль потерял более 35%. Однако в августе (на 25 число) тенге ослаб на 3.4%.

Факторы в поддержку тенге:

Продажи валюты из Национального фонда (трансферты в бюджет РК). За январь-август они составили $4.7 млрд.

Продажи валюты квазигоскомпаниями. С начала года - $2.1 млрд.

Но с 14 августа норма обязательной продажи валюты экспортерами приостановлена правительством.

Приток нерезидентов в ГЦБ Казахстана (ноты НБ и облигации Минфина). На 25 августа объем их инвестиций составил Т561 млрд.

Импорт товаров в РК (особенно автомобилей, одежды, электроники) значительно растет.

Ключевым торговым партнером стал Китай. Доля импорта из РФ упала до стабильных 26% с более чем 40%.

Дефицит в торговле с Россией сократился кратно.

За 1П т. г. в целом импорт в Казахстан

32.1% (г/г), по методологии НБ, до $28.8 млрд.

Из-за существенного роста импорта дефицит текущего счета платежного баланса РК (при базовом сценарии - среднегодовая цена на нефть $80/б) прогнозируется по годам:

2023 г. -3.4% к ВВП,

2024 г. -2.8%,

2025 -1.9%.

За 2022 г был профицит +3.5% к ВВП.